はじめての投資では、少額で投資を始められるNISA制度を利用するのがおすすめです。

しかし投資初心者だと「NISAはなぜ人気?」「どうやって始めればいいの?」と、基本的なことがわからない…ということもあるでしょう。

この記事では「今まで投資をしたことがない」という方でもわかるように、NISAについて簡単に解説します。

ファイナンシャルプランナー2級。

もともとお金の話は超苦手でしたが、「もっとお金のことを知りたい!」と奮起してFP資格を取りました。以前の自分でも読めるような、簡単でわかりやすい記事を執筆していきます。

NISAとは?

NISAは、国(金融庁)が作ったお得な投資の制度です。

この制度の目的は、貯金を好みがちな日本国民に投資を促すこと。「利益が非課税」「少額から始められる」など、投資初心者でも取り組みやすいルールが設けられています。

モデルになったのは、イギリスの個人貯蓄制度であるISA(Individual Savings Account)。日本版(Nippon)として、NISA(ニーサ)と名づけられました。

NISAのメリット

NISAには、不慣れな人でも投資しやすいようなメリットがいくつかあります。

それぞれ順番に解説していきます。

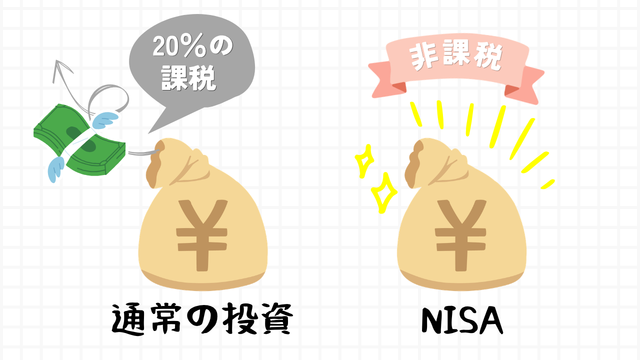

NISAで得た利益は非課税

通常の投資では、株でせっかく利益を出しても、約20%は税金として取られてしまいます。

ですが、NISA口座での投資で得られる利益はすべて非課税です。国が支援する制度ならではのメリットですね。

NISAで得られた利益はすべて自分の財産になるため、効率的にお金を増やせます。

比較的安全な商品が多い

はじめての投資で心配なのは、大きな損をすることでしょう。

NISAで選べる金融商品は、金融庁が厳選した比較的安全なものが多いため、初心者でも安心して取り組めます。

安全に投資するためのキーワードとして「分散」「積立」「長期」が挙げられます。複数企業にまとめて投資できる商品は、ひとつの企業が倒産しても大きな損にはなりません。これを「分散」といいます(リスクを分散させるイメージ)。「積立」とは、定期的に決まった金額を投資すること。たとえば「毎月1000円投資」の場合、値上がりしている月には少なく(株価500円なら2株)、値下がりしている月には多く購入できます(株価200円なら5株)。分散投資の積立を「長期」でコツコツ続けることが、コスパのよい安定した投資方法です。

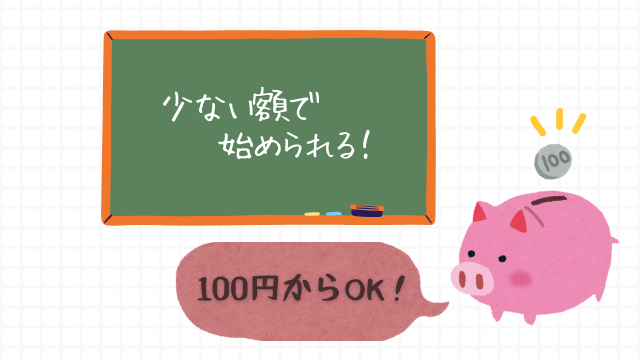

少額から始められる

NISAは少額から投資を始められるのが特徴で、100円から積み立てられる商品がたくさんあります。

毎月100円なら、投資を始める勇気も出てきますよね。

積立額は途中で変更できるので、慣れたら額を増やしていくとよいでしょう。

NISAはどうやって始めればいいの?

NISAでの投資を始めるには、NISA口座を作ります。証券会社を通じて開設するのが一般的です。

人気が高いのは、オンラインで簡単に口座を開設できて、手数料も低いネット証券。

日常的に貯めているポイントと相性のよい証券会社を選ぶ人も多いです。たとえばSBI証券ではVポイント、楽天証券では楽天ポイントが貯められます。

「つみたて投資枠」「成長投資枠」について

NISAには「つみたて投資枠」と「成長投資枠」という2つのカテゴリーがあります。

併用は可能ですが、初心者はリスクが少ない「つみたて投資枠」から始めるのがおすすめです。

初心者は「つみたて投資枠」から始めよう

「つみたて投資枠」では、金融庁が厳選したリスクが少ないタイプの商品に、毎月定額で投資します。

対象となる商品は、長期・積立・分散投資に適した投資信託だけです。

「投資信託」とは、複数の企業の株式や債券をミックスした商品のこと。特定の企業に依存しないためリスクが低いのが特徴です。

つみたて投資枠の対象となっている商品を選ぶだけで、安全な商品を自動的に購入できるため、初心者でも安心して投資デビューできます。

慣れてきたら「成長投資枠」に挑戦!

成長投資枠では通常の投資と同じように、投資信託だけでなく株式やETF(投資信託と株の中間商品)など、さまざまな商品を購入できます。積立でなく、一括で購入することも可能です。

成長投資枠で購入できる商品は、短期的な利益が望めるものもありますが、その分リスクもあります。

成長投資枠での投資は、つみたて投資枠の運用に慣れてから挑戦するとよいでしょう。

おさえておきたいNISAの注意点

NISAにはいくつかの注意点・デメリットがあるので押さえておきましょう。

一人につき口座は1つまで

NISA口座は一人1つしか作れません。よって最初の証券会社選びが大事になります。

とはいっても、ずっと証券会社を変えられないわけではなく、1年単位で変更可能です。

投資枠に上限がある

NISAの投資枠には上限があり、大きな金額を投資したい場合には不向きです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万 | 240万 |

| 総額の上限 | 1800万 (うち成長投資枠は1200万) | |

元本保証ではない

NISAで購入できる商品は安全性が高いものが多いとはいえ、元本保証はありません。

「元本保証」とは、簡単にいえば「損しないこと」。たとえば預貯金は貯めたお金が勝手に減ることはないので元本保証がある商品です。それに対し株は下落することがあるので、元本保証がない商品となります。

NISA制度を使った投資でも、「損する可能性がゼロではない」ことを押さえておきましょう。

購入できる商品が限定されている

NISAでは、つみたて投資枠・成長投資枠ともに購入できる金融商品が限られています。

「投資に不慣れな国民に少しずつ投資をしてほしい」という、国の考えとマッチしない商品はNISAで投資できません。

対象外となるのは、預貯金や国債などの元本保証がある商品(安全すぎて投資とはいえない)、非上場株式やFXなどギャンブル要素が大きい商品、金・プラチナといった特殊な金融商品です。

まとめ

NISAは投資で得た利益が非課税になる、お得な投資の制度です。

投資額や購入できる商品に制限はありますが、少額で安全に始められるため投資初心者に向いています。

NISAの制度を理解して上手に利用し、投資生活をはじめましょう!